Ventas minoristas pymes: leve repunte mensual, pero caída interanual en octubre

Pedro Miguel Massola

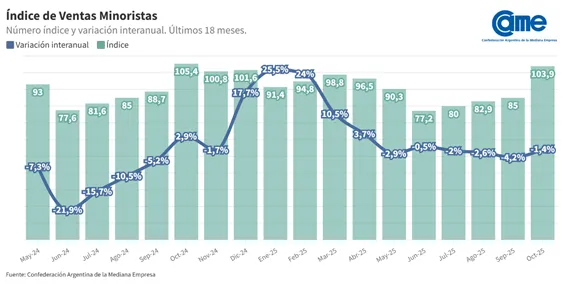

Economía y finanzas09/11/2025Las ventas minoristas de las pequeñas y medianas empresas descendieron un 1,4% en octubre en comparación con el mismo mes del año pasado, según el relevamiento difundido por la Confederación Argentina de la Mediana Empresa (CAME).